Nopea teknologinen ja yhteiskunnallinen kehitys on tehnyt ihmisten arkielämästä aiempaa monimutkaisempaa ja epävarmempaa (ks. Hämäläinen & Michaelson 2014). Samaan aikaan yhteiskuntien vaurastuminen, kulttuurin vapautuminen sekä markkinavoimien vaikutuksen kasvu ovat lisänneet ihmisten valinnanvapautta, korostaneet arjen valintojen merkitystä hyvinvoinnissa sekä tuoneet esiin inhimilliseen päätöksentekoon liittyviä ongelmia.

Suomessa on jo lähes 400 000 maksuhäiriömerkinnän saanutta ihmistä. Jopa 10 prosenttia työikäisistä suomalaisista on ylivelkaantuneita. Ylivelkaantuminen ei ole vain suomalainen ongelma vaan se näyttäisi olevan yhtä suuri myös muissa teollisuusmaissa, kuten Isossa Britanniassa ja Yhdysvalloissa.

Ihmisillä on ollut vaikeuksia sopeutua nopeasti muuttuneeseen taloudelliseen toimintaympäristöön.

Tässä verkkojulkaisussa analysoidaan oman talouden hallinnan kirpoamiseen ja ylivelkaantumiseen liittyviä syitä. Tarkoituksena on luoda ongelman juurisyistä monipuolinen kokonaiskuva suomalaisen innovaatiotoiminnan pohjaksi. Arjen hyvinvointiin liittyvien uudenlaisten ongelmien ratkaiseminen tarjoaa suuria arvon luomisen mahdollisuuksia suomalaisille innovaattoreille yksityisellä, julkisella ja kolmannella sektorilla. Analyysin keskeisenä lähteenä on toiminut Valtioneuvoston julkaisema raportti Ylivelkaantumisen ehkäisyn ja hoidon tehostaminen (2016).[1]

Analyyttinen viitekehys

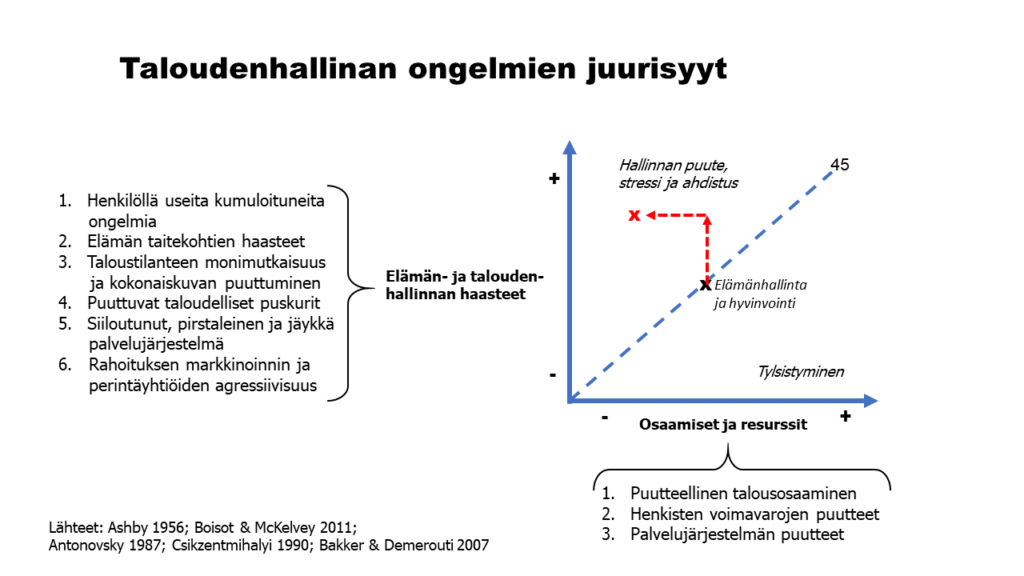

Taloudenhallinnan mahdollisuuksia ja haasteita voidaan tarkastella oheisella viitekehyksellä, joka korostaa (a) ihmisen henkisten ja materiaalisten resurssien riittävyyttä suhteessa (b) hänen kokemiinsa elämän- ja taloudenhallinnan haasteisiin.[1]

Jos arkielämän haasteet ylittävät hänen osaamisensa ja resurssinsa, on seurauksena hallinnan kirpoaminen, stressi ja ahdistus. Kuvioon on myös kiteytetty keskeiset oman talouden hallinnan haasteet sekä osaamisten ja resurssien puutteet. Analysoin niitä seuraavaksi tarkemmin.

Elämän- ja taloudenhallinnan haasteet

Oman talouden hallintaa voivat vaikeuttaa sekä yleiset elämänhallintaan liittyvät ongelmat että erityisesti taloudenhallintaa vaikuttavat haasteet. Edelliset vievät ihmisiltä resursseja ja voimavaroja, jotka voitaisiin muuten käyttää raha-asioiden hoitamiseen. Suoraan taloudenhallintaan liittyvät haasteet tekevät raha-asioiden hoitamisesta monimutkaista tai talousongelmiin avun saamisesta tarpeettoman vaikeaa.

Käsittelen seuraavaksi kuutta haastetta:

- kumuloituneet ongelmat

- elämän taitekohtien haasteet

- taloustilanteen monimutkaisuus ja kokonaiskuvan puuttuminen

- puuttuvat taloudelliset puskurit

- siiloutunut, pirstaleinen ja jäykkä palvelujärjestelmä

- tuotteiden ja rahoituksen markkinoinnin sekä perintäyhtiöiden aggressiivisuus

1. Henkilöllä on useita kumuloituneita ongelmia

Taloudenhallinnan ongelmat kietoutuvat usein laajempaan elämänhallinnan ongelmatiikkaan. Nyky-yhteiskunnan arki on aiempaa monimutkaisempaa ja täynnä mahdollisuuksia, valintoja ja houkutuksia. On syntynyt uudenlainen ”valintojen ongelma”, koska ihmiset eivät ole oman pitkän aikavälin hyvinvointinsa kannalta kovin hyviä päätöksentekijöitä.

Varsinkin nuoruudessa ja elämän ruuhkavuosina arki voi olla hyvinkin kaoottista ja henkisesti kuormittavaa. Hyvään taloudenhallintaan tarvittavia resursseja ja henkisiä voimavaroja voivat myös vähentää päihdesongelmat, mielenterveysongelmat, vakavat sairaudet, työttömyys ja ihmissuhdeongelmat.

2. Elämän taitekohtien haasteet

Elämässä on tiettyjä taitekohtia, jotka vaikuttavat merkittävästi taloudenhallinnan mahdollisuuksiin ja rajoitteisiin. Näitä ovat mm. (a) aikuistuminen, jolloin nuori pääsee päättämään omista raha-asioistaan, (b) kotoa pois muuttaminen, jolloin nuori joutuu ottamaan vastuun omista menoistaan, sekä (c) armeijaan meno, jolloin nuoren tulotaso usein romahtaa.

Äkillisen uuden haasteen taloudenhallintaan voi tuoda myös (d) työttömäksi jääminen, (e) avioero tai (f) vakava sairastuminen. Varttuneimmilla ihmisillä talousongelmia voi aiheuttaa myös (g) eläkkeelle jääminen, jos siihen ei ole ajoissa varauduttu säästämällä ja menoja ei osata sopeuttaa alempaan tulotasoon.

3. Taloustilanteen monimutkaisuus ja kokonaiskuvan puuttuminen

Talousasioiden hoitoa vaikeuttaa finanssiteknologioiden ja rahoitusvaihtoehtojen nopea kehitys. Kulutusta ja investointeja voi nykyään rahoittaa monella eri tavalla ja hyvin helposti. Tämän seurauksena ihmisillä on usein paljon erilaisia sitoumuksia – luottojen korkoja ja lyhennyksiä, luottokorttimaksuja, osamaksuja, kiinteitä palvelumaksuja, vuokria, vakuutuksia, harrastusmaksuja, jne. – joiden maksuerien ennakointi on hankalaa. Kokonaiskuva oman talouden tilanteesta ja maksuvarasta hämärtyy.

Uudenlaisten rahoitusinstrumenttien luonteen ja taloudellisten seurausten ymmärtäminen voi myös olla vaikeaa. Kulutuksesta on tullut aiempaa helpompaa ja ”kivuttomampaa” uusien, digitaalisten ja luotollisten maksutapojen johdosta. Tämä lisää ylikulutuksen ja -velkaantumisen riskiä. Taloudenhallintaa vaikeuttavat myös laskuttajien, velkojien, perintäyhtiöiden ja ulosottomiesten epäselvä viestintä ja käytännöt.

4. Puuttuvat taloudelliset puskurit

Suurin osa ihmisistä selviää erääntyvistä maksuistaan talouden kokonaiskuvan puuttumisesta huolimatta sen vuoksi, että heillä on tarvittava taloudellinen puskuri, joka mahdollistaa yllättävienkin maksujen ja menojen maksamisen. Kaikilla tällaisia puskureita ei kuitenkaan ole. Silloin yksikin yllättävä maksu tai meno voi suistaa talouden raiteiltaan.

Pienten taloudellisten puskurien syitä ovat erityisesti pienituloisuus ja yksinhuoltajuus, mutta myös liiallinen kulutus ja siitä johtuva korkea velkaantumisaste ja olematon säästäminen voivat syödä talouden liikkumavaran. Suurkaupungeissa asuntojen korkeat hinnat voivat johtaa korkeaan velkaantumisasteeseen, mikä kasvattaa ylivelkaantumisen riskiä yllättävien menojen syntyessä. Viime vuosina työelämän pirstaloituminen (pätkä-, keikka- ja muut epäsäännölliset työt) ovat vaikeuttaneet taloudellisten puskurien kerryttämistä.

5. Siiloutunut, pirstaleinen ja jäykkä palvelujärjestelmä

Suomalainen taloudenhallintaa tukeva ja ylivelkaantuneita auttava järjestelmä on hajanainen ja jäykkä. Taloudenhallintaa tavalla tai toisella tukevia organisaatioita on paljon, mutta niiden työnjako on epäselvä. Tiukat organisatoriset ja vastuualuerajat vaikeuttavat yhteistyötä. Erityisesti sosiaalityön ja talousneuvonnan välinen yhteistyö ontuu.

Myös tietoisuus muiden organisaatioiden toiminnasta on heikkoa. Asiakkaita pallotellaan luukulta toiselle. Äskettäin velkaantuneilla on ongelmia velkaneuvontaan pääsyssä. Asiakkaat jäävät usein yksin tiukkojen maksujärjestelyiden aikana. Yhteistyötä ohjaava kokonaisstrategia puuttuu.

6. Tuotteiden ja rahoituksen markkinoinnin sekä perintäyhtiöiden agressiivisuus

Tuotteita, palveluita ja erityisesti rahoitusta markkinoidaan nykyään agressiivisesti. Yritysten tavoitteena on ensisijaisesti myydä enemmän. Asiakkaiden taloudenhallinnan tukeminen ei yleensä ole voittoa tavoittelevalle yritykselle keskeinen tavoite, vaikka edistyksellisimmät yritykset ovatkin jo ottaneet sen yhdeksi yhteiskuntavastuu-tavoitteekseen. Agressiivinen markkinointi korostaa kulutuksen lyhyen aikavälin etuja ja sivuuttaa sen pitkän aikavälin kustannukset, mikä vetoaa erityisesti ihmisen psyykeeseen (hyperbolic discounting).

Ylivelkaantumisongelman hoitoa vaikeuttaa usein laskujen perinnän ulkoistaminen, mikä voi johtaa velkojen vapaaehtoisen sovittelun vähäisyyteen sekä uudelleen järjestelyn ehtojen tiukkuuteen. Kommunikaatio ja yhteistyö velallisten, perintäyhtiöiden ja ulosottoviranomaisten välillä ei toimi parhaalla mahdollisella tavalla.

Osaamiset ja resurssit

Henkilön omiin osaamisiin ja resursseihin liittyvät puutteet voidaan myös jakaa yleisiin henkisten voimavarojen puutteisiin sekä erityisesti talousosaamiseen ja sen tukemiseen kohdennettujen palveluiden puutteisiin. Molemmat puutteet vaikeuttavat elämän- ja taloudenhallinnan haasteisiin vastaamista.

Tarkastelen seuraavaksi kolmea puutetta:

- henkisten voimavarojen puutteet

- puutteellinen talousosaaminen

- palvelujärjestelmän puutteet

1. Henkisten voimavarojen puutteet

Ihmisen elämänhallinnan taidot kehittyvät lapsuudessa ja nuoruudessa. Vanhemmilla ja kasvatuksella on niihin suuri vaikutus. Jos vanhempien oma elämänhallinta on hukassa, on heillä yleensä vaikeuksia tukea lastensa tasapainoista kehitystä, joka luo pohjan heidän elämänhallinnan taidoilleen. Erityisen haitallista lasten ja nuorten henkisten voimavarojen kehitykselle on vanhempien riitely, päihteiden käyttö, työttömyys, vakava sairaus ja talousongelmat.

Nuorilla henkisiä voimavaroja sekä elämän- ja taloudenhallinnan taitoja rajoittaa vielä elämänkokemuksen puute. Mielenterveysongelmat ja peliriippuvuus heikentävät myös selvästi henkilön kykyä hallita omaa talouttaan. Myös tietyt persoonallisuustekijät – kuten lyhytjänteisyys, itsekurin puute ja taipumus liialliseen kulutukseen ja riskinottoon – voivat vaikuttaa samaan suuntaan.

Ylivelkaantumisen riskiä kasvattaa myös se, että monet ihmiset hakautuvat häpeän johdosta tai rohkeuden puutteesta liian myöhään tukipalveluiden piiriin.

2. Puutteellinen talousosaaminen

Talousosaaminen on aivan keskeinen tekijä oman talouden hallinnassa. Aiempaa monimutkaisempi rahoitus- ja sijoitusmaailma vaatii kansalaisilta aiempaa enemmän talousosaamista, mutta talouskasvatus ja -opetus eivät vielä ole pystyneet vastaamaan haasteeseen. Lasten kotona saama talouskasvatus on usein vähäistä ja koulujen talouskasvatus on selvästi riittämätöntä.

Aikuisten talouskoulutus ja -neuvonta ovat myös riittämättömiä. Koulutusmateriaaleissakin on parannettavaa, vaikka esim. järjestöt tekevät tällä alueella tärkeää kehitystyötä. Suomella ei monen muun maan tapaan ole kansallista talousosaamisen kehittämisstrategiaa.

3. Palvelujärjestelmän puutteet

Suomalaisen palvelujärjestelmän suurin heikkous on ennaltaehkäisevän toiminnan vähäisyys ja tehottomuus. Järjestelmä on pirstaleinen ja sen pääpaino on korjaavissa palveluissa. Organisaatioita vaivaa resurssien puute. Talous- ja velkaneuvonnan organisointi, laatu ja saatavuus on vaihtelevaa.

Sosiaalitoimella ja muilla julkisilla palveluilla on kiire ja puutteelliset taidot talousneuvontaan. Palvelun tarvitsijoita ei tunnisteta ajoissa. Myös asiakkailla on puutteelliset tiedot neuvonta- ja tukipalveluista. Jo syntyneiden talousongelmien ratkomista haittaa sosiaalisen luototuksen rajallisuus.

Kehittämistarpeita

Taloudenhallinnan haasteiden vähentäminen

- Kansallisen taloudenhallinnan strategian laatiminen (sis. palvelujärjestelmän ja talousosaamisen kehittämisen)

- Palvelujärjestelmän kehittäminen:

- vastuullinen luotonanto (CSR)

- ylivelkaantumista estävä finanssialan regulaatio

- ylivelkaantumisen riskien ja maksuongelmien aikainen tunnistaminen ja niihin puuttuminen (kokonaisvaltainen tilannekuva => tarvittava data, hälyttävät indikaattorit, työkalut, palveluhenkilöstön osaaminen, positiivinen luottorekisteri)

- palvelujärjestelmän asiakasviestinnän ja toimintamallien selkeyttäminen ja yksinkertaistaminen

- talous- ja velkaneuvontaan pääsyn helpottaminen (matalan kynnyksen palvelut)

- jokin taho ottaa kokonaisvastuun henkilön elämäntilanteen selvittämisestä, kohtaa hänet kokonaisvaltaisesti kasvokkain sekä tukee häntä elämän- ja taloudenhallinnan ongelmien ratkomisessa (asiakas- ja yhteistyösuunnitelman laatiminen, henkilökohtainen tukihenkilö, talousneuvolat?)

- palvelujärjestelmän toimijoiden yhteistyön ja koordinaation tiivistäminen yli sektorirajojen (yksityinen, julkinen ja kolmas sektori)

- vapaaehtoisten hyödyntäminen tukihenkilöinä

- pienituloisten, maksuongelmista kärsivien sosiaalisen luototuksen laajentaminen esim. vaikuttavuusinvestoimisen keinoin

Yksilön osaamisen ja resurssien vahvistaminen

- Kansalaisten talousosaamisen systemaattinen kehittäminen koko elinkaaren aikana (nuoret ja aikuiset)

- Elämän- ja taloudenhallinnan tuen vahvistaminen erityisesti nuorille, moniongelmaisille, pienituloisille ja elämän taitekohtia lähestyville ihmisille

- Riskiperheiden tukeminen velkaongelman ylisukupolvisuuden välttämiseksi

- Velkaantuneiden motivointi, tuki ja seuranta talouden kuntoon saattamisessa

- Oman talouden hallintaa koskevien tietopakettien kokoaminen yhteen palveluun?

- Työkaluja ja laskureita, joiden avulla ihmiset voivat itse helposti hahmottaa taloudellista tilannettaan kokonaisuutena

- Talous- ja velkaneuvonnan palveluja koskevan viestinnän tehostaminen

LÄHTEET:

[1] Kuvio perustuu yksilön terveyteen ja hyvinvointiin (Antonovsky 1987; Csikzentmihalyi 1990; Bakker & Demerouti 2007) sekä organisaatioiden ja monimutkaisten systeemien hallintaan liittyvään tutkimukseen (Ashby 1956; Boisot & McKelvey 2011).

[1] Liisa Peura-Kapanen, Kristiina Aalto, Anna-Riitta Lehtinen & Raija Järvinen,k Valtioneuvoston selvitys- ja tutkimustoiminnan julkaisusarja 26/2016.

Suosittelemme

Tästä eteenpäin.